インドネシア国債の詳細

最近、よく私の方ブログでインドネシア国債のことを書いているのですが、興味を持ってくださる方がいましたので、より詳しく、そのことに関して書きたいと思います。

私がバリに移住した2000年は銀行の定期預金の金利が15%くらいありまして、金利で生活している日本人がたくさんいました。

しかし、ここ数年は利率は落ちる一方で、直近では3%近辺まで落ち込み、別の方法での運用を検討している方も多いかと思いますが、そこでおすすめなのがインドネシア国債です。

目次

インドネシア国債の種類

インドネシア国債のことをObligasiと言います。銀行で購入できますが、最近では、各銀行が運用するスマホのアプリで手軽に買うこともできます。私は、アプリでの購入は今まで経験がないのですが、アプリで購入できればわざわざ銀行に足を向けることもありませんし、例えばインドネシア国外にいても買うことができるので非常に便利ですね。

インドネシア国債は大きく分けて3種類に区分されます。

- FR

- ORI/SR

- INDOIS/INDON

それぞれ特徴がありますので、どういった違いがあるのかは下記をご参照ください。

| 種類 | 通貨 | 満期 | 最小購入額 | 金利 | 金利受け取り | 外人の購入 |

| FR | IDR | 長期 | 100JUTA- | 固定 | 6ヶ月毎 | 可 |

| ORI/SR | IDR | 短期(3年) | 1JUTA- | 固定 | 1ヶ月毎 | 不可 |

| INDOIS/INDON | USD | 長期 | $10.000- | 固定 | 6ヶ月毎 | 可 |

1JUTA=Rp1.000.000(約8000円弱)

各国債の違い

国債は発行された順番に数字で区分されます。FRであればFR70,FR71のような感じです。それぞれの国債で内容が異なりますので、購入前にどの国債がいいのかしっかり吟味する必要があります。それでは各国債で何が違うのかといいますと、下記になります。

- クーポン(金利)・・・IDRの国債は金利が比較的高く、USDの国債は前者に比べて低い設定です

- 満期・・・それぞれの国債の発売時期により、満期の日付が異なります。

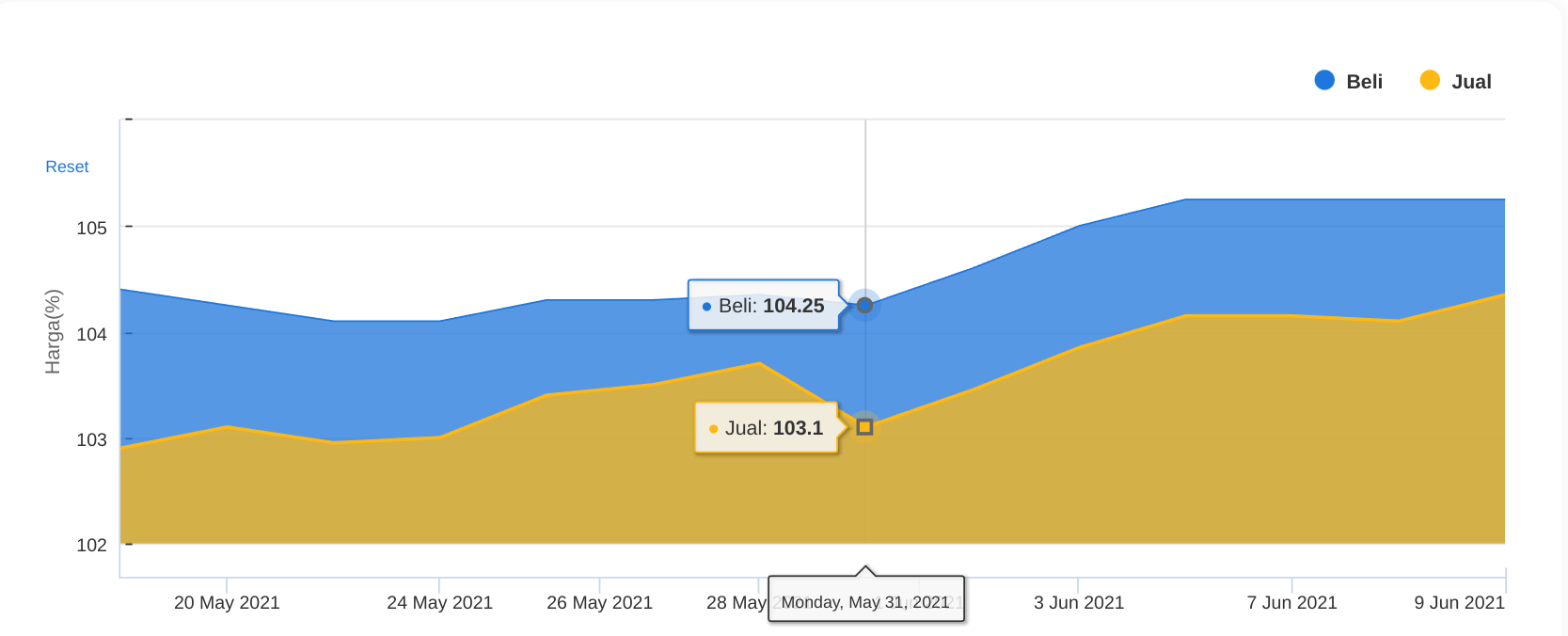

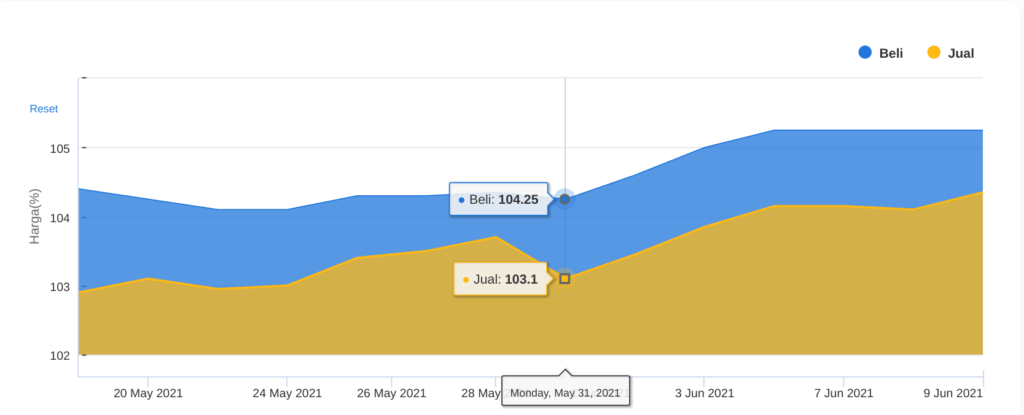

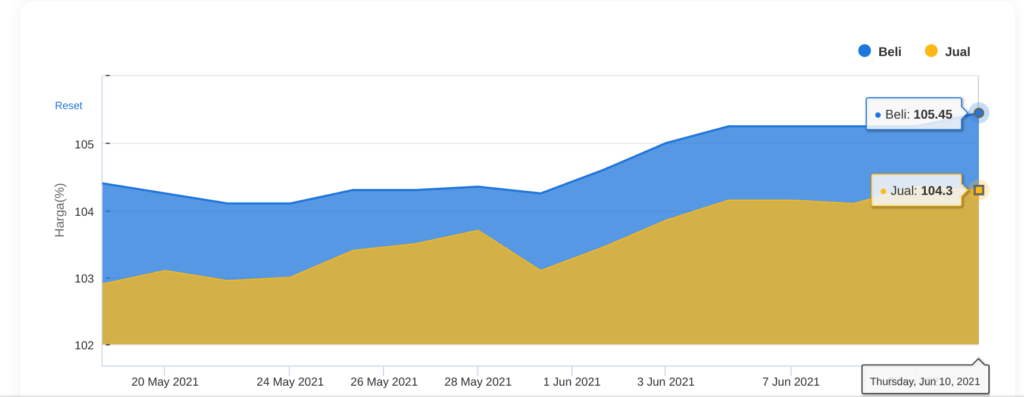

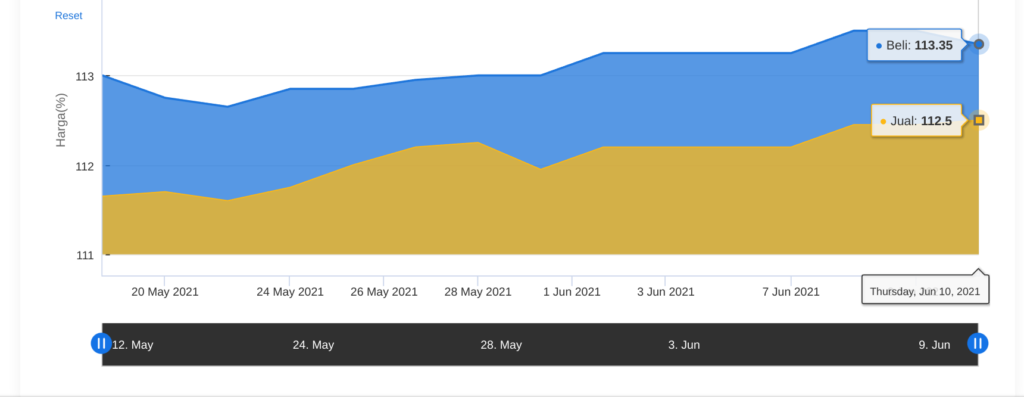

- 価格・・・発売時の国債の価格は一定ですが、発売から1−2ヶ月のロック期間(売買できない期間)を過ぎると、通貨の売買と同じで需給バランスによって、売りの値段と、買いの値段が価格変動します。発売時の値段は100になり、100に対してそれぞれが上下動します。下記はFR83という国債の値動きになります。金利が高いものは、値段が高く、逆のものは低い傾向にあります。

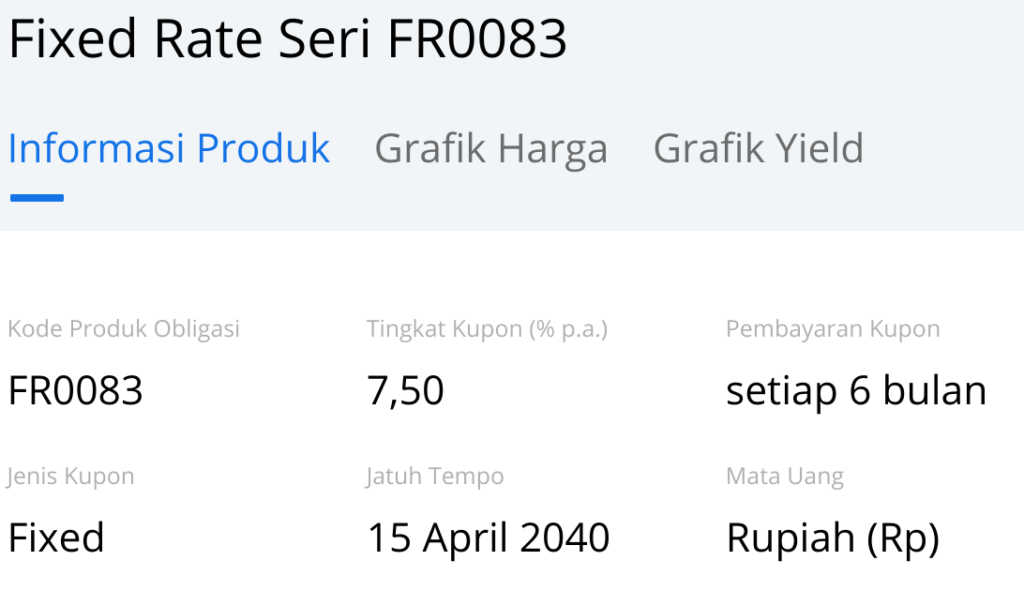

実際ある2つの国債を比較してみます。下記はFR83とFR56という商品になります。

上記はFR83になりますが、金利が7.5%、満期2040年4月15日、買いの価格105.45、売りの価格104.3

上記はFR56になり、金利が8.375%、満期2026年9月15日、買いの価格113.35、売りの価格112.5

国債で利益を得られる2つのポイントと税金

国債では利益が得られるポイントが2個あります。

- クーポン(金利)・・・金利は満期まで固定になりますので、定期的に決まった額の金利を受け取ることができます。(税金は金利に対して15%(NPWPがある場合)もしくは、20%(NPWPがない場合))

- キャピタルゲイン・・・国債を買ったときの値段と、売るときの値段を比較して売りの値段のほうが高い場合はその差額が利益になります。※満期前に売る場合(税金はキャピタルゲインに対して15%(NPWPがある場合)もしくは、20%(NPWPがない場合))

※ただし、USD建ての国債は無税になります。

購入時の注意点

- すでに走っている分のクーポ代(金利)は先払い・・・発売日に買うのではなく、過去に発売された国債を買う場合の注意点です。

例えば、毎年の金利の配布日が1月1日と、7月1日の年2回で毎回6JUTA分の金利が発生するとします。国債の購入日が4月1日の場合でも、7月1日には6JUTAの金利を得ることができますが、4月1日以前の金利分は国債購入のときに先の3ヶ月分の金利である3JUTA分を先払いしないといけません。ですので、購入のときにその分が加算されますので、実際に思っていた金額よりも高いと感じるかもしれませんが、それは上記の理由によるものです。 - ユニットの考え方・・・この説明が難しく、うまく伝わるか自信がないのですが・・・。国債の発売日に100JUTA分(100ユニットとします)を購入する場合の支払額は100JUTAです。その100ユニット分を発売後に買う場合、その時の買いのレートになりますので、例えばそのレートが110だった場合は100ユニット買うのに110JUTA支払わないといけません。

- 満期まで預けた場合の返金額・・・国債は元本保証で、満期に元本が返金されますが、元本=発売時の価格での元本保証です。ですので、上記のユニットの考え方でいえば、100ユニット分を110JUTAで購入したとしても、元本保証がされるのは100JUTAです。

ですので、購入時に買いのレートが100に近いものであれば、投資額がほぼ満期で返金されます。と、いうことは、買いのレートが安いものを選ぶのが重要な要素の一つになってきます。コロナ禍で、100を割っていた商品もありました。そういったものは投資額以上の金額が満期に戻ってくる計算になります。

定期と国債の違い

ここまでしっかり読み進めていただけた方はおわかりかと思いますが、それぞれの違いは下記になります。

| 金利 | 元本保証 | 売り買いの値段 | 注意 | |

| 定期 | 小さい | いつ解約しても保証 | なし | より安定的投資 |

| 国債 | 大きい | 満期で条件付き保証 | あり(変動) | 価格変動によりキャピタルゲインもあるがロスもある。 |

国債の満期条件付き保証は、購入時の注意点をご参照ください。

お勧めの国債(IDR建て・USD建て)

私がおすすめするものを2つご紹介します。IDR建てで1つ、USD建てで1つになります。

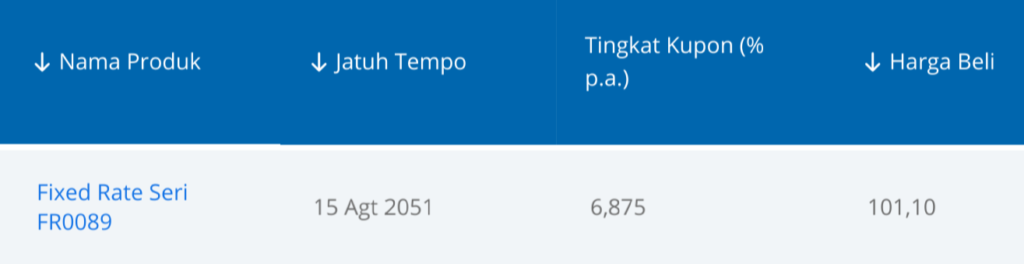

FR89・・・IDR建て:発売されたばかりで安く、金利も高い

こちらの商品になりますが、みての通り、金利が6.875%、値段もまだ101.1(執筆時)と発売価格とそれほど変わりません。満期も長いため、安定的に長期で金利収入を得たい方にはおすすめです。また、今後値段が上がる可能性も高く、値段が上がったときに売ることによりキャピタルゲインの期待も持てる商品です。

INDOIS51・・・USD建て:発売されたばかりで安く、金利も高い

こちらはUSD建ての商品です。金利3.55%で、買いの価格も100.95(執筆時)と、かなり安いです。USDはIDRの国債に比べ金利は安いのですが、金利と、キャピタルゲインに対しての税金がかからないメリットがあります。また、IDRに比べより紙幣価値は高いため、IDRに不安な方はこちらをオススメいたします。

参考にすべきウェブサイト

数ある国債の商品のそれぞれの詳細を知りたい場合は、BCAのサイトが分かりやいですので、おすすめです。インドネシア語ですが、今はGoogle翻訳を使えば精度よく日本語表記にしてくれますので、言葉の問題もそれほど苦にならないかと思います。

まとめ

私の方数年前までは預金の余剰資金の全ては銀行の定期預金でしたが、金利の低下に伴い、現在は国債と、投資信託、定期預金、それから、子供の教育費の積立に分散しております。中でも、運用益の高いものが国債ですので、低い金利で定期にされている方は国債への切替を是非ご検討してみてください。インドネシアは特にこれからどんどんと金利は下っていくと思います。今の日本のように銀行に預けていてもまったく預金が増えないという時代が来ると思いますので、賢く運用していくべきだと思います。

と、いうことで、長文になりましたが、この記事がインドネシア在住日本人の誰かにとって有益な情報になれば幸いです。

それでは。

ランキングに参加しています。ポチッと下記のブログ村1クリックお願いいたします。

もしAmazonや楽天で買い物をされる際には是非こちらをクリック!!

Amazonはこちら

楽天市場 ![]() はこちら

はこちら

※クリック後に何か買ってもらえれば1〜3%が私の収入となります。ブログ書くモチベーションになります!

obligasi インドネシア インドネシア国債 お勧め ドル建て 分散投資 国債 売買方法 投資 税金 購入方法 金利